Kernaussage: Von der Angebotsseite sind heimische Stahlprodukte von der Anpassung der „klimaneutralen“ Strategiepolitik betroffen, die die heimische Stahlproduktion mittel- und langfristig einschränken wird.Kurzfristig wird der Umweltschutz in Tangshan und Shandong die Produktion einschränken, den Start von Stahlwerken einschränken und die Gesamtleistung relativ stabil bleiben.die Nachfrageseite wird weiterhin auf einem relativ hohen Niveau gehalten, während das Nachfragewachstum weiter steigt, ist der nachgelagerte Konsum relativ aktiv;Der gesamte Stahlbestand wird weiterhin abgebaut.Da der nachgelagerte Verbrauch zunimmt und die Produktion übersteigt, während die Produktion relativ stabil ist, hat sich der Bestandsrückgang beschleunigt.Die insgesamt starken Fundamentaldaten haben eine starke Unterstützung für die Stahlpreise.Darüber hinaus zeigen die Stahlpreise in den wichtigsten Volkswirtschaften der Welt international einen beschleunigten Aufwärtstrend.Der Preisunterschied zwischen China und den USA weitet sich weiter aus und übertrifft das hohe Niveau der letzten Jahre.Es wird erwartet, dass die Reparatur der Preislücke die heimischen Stahlpreise weiter steigen lässt.Insgesamt dürften die Stahlpreise in den Marktaussichten zwar steigen, aber nicht fallen, und die Wahrscheinlichkeit weiterer Schwankungen ist höher.

Strategie: Machen Sie mehr heiße Windungen und Fäden bei Dips

Risikopunkte: Die heimische Geldpolitik wird gestrafft, Umweltschutz- und Produktionsbeschränkungen werden nicht wie erwartet umgesetzt

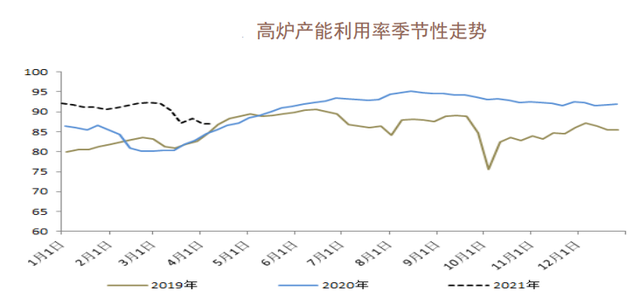

1. Inländische Stahlbetriebsrate

Aus saisonaler Sicht liegt die aktuelle inländische Hochofenauslastung im Vergleichszeitraum der letzten drei Jahre auf einem hohen Niveau.Seit März ist die Auslastung der Hochöfen jedoch zurückgegangen und derzeit stabil.Auch der Kurzprozessbetrieb befindet sich im gleichen Zeitraum von sechs Jahren auf einem hohen Niveau.Es gibt Anzeichen für eine weitere Verbesserung.Dem saisonalen Verlauf nach zu urteilen, erreicht das Short-Flow-Geschäft in der Regel im Mai ein hohes Niveau und schwankt dann stetig auf ein niedrigeres Niveau.Insgesamt ist die marginale Änderung der aktuellen Betriebsrate zur Steigerung der Stahlproduktion relativ begrenzt und der Druck auf der Angebotsseite relativ langsam.

2. Inländischer Stahlbestand

Nach den Bestandsdaten von Garnen und Warmcoils zu urteilen, ist der aktuelle Gesamtgarnbestand im gleichen Zeitraum der letzten sechs Jahre relativ hoch, niedriger als im Vorjahr und höher als in anderen Jahren.In Bezug auf die saisonale Leistung erreichte der Lagerbestand im März seinen Höhepunkt, und bis jetzt hat er begonnen, einen Zustand des Lagerabbaus zu zeigen.Unter ihnen ist der Heißspulenbestand relativ schwächer als der Faden.Der aktuelle Bestand ist auf das Niveau des gleichen Zeitraums im Jahr 2018 gesunken, und der Bestandsrückgang hat sich nicht verlangsamt.Schild.Insgesamt stützt der anhaltende Lagerabbau die kurzfristigen Stahlpreise weiterhin stark.

3. Sichtbarer Verbrauch von inländischem Stahl

Aus Verbrauchssicht ist der Stromverbrauch von Gewinde- und Warmbunden in den letzten sechs Jahren im gleichen Zeitraum auf einem hohen Niveau geblieben, Tendenz weiter steigend.Aus Sicht der saisonalen Kontinuität dauerte der Spitzenverbrauch von Gewinde- und Warmcoils in den Vorjahren im Allgemeinen um den Mai herum.Im Vergleich zum aktuellen Zeitpunkt gibt es in der späteren Periode noch etwa einen Monat lang eine Phase des Hochgeschwindigkeitskonsums, in der auch der Stahlpreis stark gestützt wird.

Postzeit: 13. April 2021